2.3 Анализ основных групп финансовых коэффициентов по данным финансовой отчетности за период 2008-2011 гг.

Финансовый анализ, как правило, начинают с расчета финансовых показателей предприятия. Рассчитываемые показатели объединяют в группы.

В состав показателей каждой группы входят несколько основных общепринятых показателей и множество дополнительных, рассчитываемых в зависимости от целей анализа и управления. Цели анализа могут предполагать как комплексный анализ финансового положения предприятия, так и анализ на базе основных аналитических финансовых коэффициентов, либо расчет одного из них.

Аналитические финансовые коэффициенты характеризуют соотношения между различными статьями бухгалтерской (финансовой) отчетности. Например, коэффициенты платежеспособности и ликвидности позволяют сравнивать долговые обязательства предприятия с имеющимися у него активами, коэффициент автономии определяет долю собственного капитала в совокупных активах. Наиболее распространенными для анализа являются рассчитываемые четыре группы финансовых показателей.

В первую группу входят коэффициенты, характеризующие платежеспособность и ликвидность предприятия. Достаточно высокий уровень платежеспособности предприятия является обязательным условием возможности привлечения дополнительных заемных средств и получения кредитов. Кроме того, в эту группу входят показатели, позволяющие судить о возможности предприятия функционировать в дальнейшем. Например, показатель чистого оборотного капитала позволяет судить, насколько предприятие способно погасить свои краткосрочные обязательства и продолжить операционную деятельность.

Во второй группе объединяют показатели финансовой устойчивости. В экономической литературе эту группу называют также показателями структуры капитала и платежеспособности либо коэффициентами управления источниками средств.

В третью группу входят показатели рентабельности.

Четвертую группу представляют показатели оборачиваемости активов.

Основными источниками информации по Предприятию будут служить отчетные бухгалтерские балансы и отчеты о прибылях и убытках за 2008, 2009, 2010 и 2011 год.

Оценка ликвидности организации по данным баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Ликвидность предприятия — это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Одним из наиболее важных направлений использования бухгалтерского баланса как основы для проведения анализа финансового состояния является оценка ликвидности организации.

Для анализа ликвидности Предприятия можно использовать финансовые коэффициенты, представленные в таблице 4.

Таблица 4. Относительные показатели ликвидности.

№ п/п | Наименование коэффициента | Формула расчета |

1 | Коэффициент абсолютной ликвидности | (денежные средства + краткосрочные финансовые вложения) / (текущие обязательства) |

2 | Коэффициент промежуточной ликвидности) | (денежные средства + краткосрочные финансовые вложения + дебиторская задолженность) / (текущие обязательства) |

3 | Коэффициент текущей ликвидности | (оборотные активы) / (текущие обязательства) |

Кал (конец года) = (395+0)/937 = 0,42

Кпл (конец года) = (395+0+795)/937 = 1,27

Рассчитываем коэффициент текущей ликвидности на конец 2008 года:

Ктл (конец года) = 1219/937 = 1,30

Результаты расчетов коэффициентов приведены в таблице 5.

По данным таблицы 5 можно сделать следующие выводы. На конец 2008 года коэффициент абсолютной ликвидности составил 0,42, что превышает нормативное значение коэффициента, принятого в энергетике.

Коэффициент промежуточной ликвидности на конец 2008г. выше общепринятого нормативного значения коэффициента (1,27>1), но ниже значения принятого в энергетике.

Коэффициент текущей ликвидности (1,30) у Предприятия в норме по общепринятому диапазону значений, но значительно меньше значения, принятого в энергетике.

Кал (начало года) =(395 +0)/ 937=0,42

Кал (конец года) = (240+0)/1723 = 0,14

Рассчитываем коэффициент промежуточной ликвидности на начало 2009 года и на конец:

Кпл (начало года) = (395+0+795)/937 = 1,27

Кпл (конец года) = (240+0+1565)/1723 = 1,05

Рассчитываем коэффициент текущей ликвидности на начало 2009 года и на конец:

Ктл (начало года) = 1219/937 = 1,30

Ктл (конец года) = 2205/1723 = 1,28

Результаты расчетов коэффициентов приведены в таблице 5.

По данным таблицы 5 можно сделать следующие выводы. Коэффициент абсолютной ликвидности на начало 2009 года составлял 0,42 и снизился до 0,14 к концу года, в конце 2009 года показатель оказался в нормативном диапазоне, принятом в энергетике. Предприятие в начале года своевременно погашало 42% своих текущих обязательств за счет готовых денежных средств, а к концу года 14%.

Коэффициент промежуточной ликвидности на начало 2009 года был равен 1,27, а к концу года понизился до 1,05, он, как и в 2008 году, остается выше общепринятого нормативного значения, но ниже значения, принятого в энергетике. Данное значение показателя говорит о большой дебиторской задолженности в 2009 году. Дебиторы с Предприятием не расплачиваются, задолженность становится больше год от года.

Коэффициент текущей ликвидности на начало 2009 года составлял 1,30, на конец – 1,28. Это значит, что Предприятие в 2009 г. в полном объеме погашало краткосрочную задолженность за счет оборотных средств. Данное значение показателя соответствует общепринятому значению коэффициента, но меньше значения, принятого в энергетике.

Таким образом, по результатам расчета коэффициентов ликвидности за 2009 год можно сделать вывод, что Предприятие является платежеспособным, но есть проблемы с дебиторской задолженностью.

Кал (начало года) = (240+0)/ 1723=0,14

Кал (конец года) = (210+0)/2312 = 0,09

Рассчитываем коэффициент промежуточной ликвидности на начало 2010 года и на конец:

Кпл (начало года) = (240+0+1565)/1723 = 1,05

Кпл (конец года) = (210+0+1911)/2312 = 0,92

Рассчитываем коэффициент текущей ликвидности на начало 2010 года и на конец:

Ктл (начало года) = 2205/1723 = 1,28

Ктл (конец года) = 2857/2312 = 1,24

Результаты расчетов коэффициентов приведены в таблице 5.

По данным таблицы 5 можно сделать следующие выводы. Коэффициент абсолютной ликвидности в 2010 г. понижается с 0,14 до 0,09, и становится ниже принятого нормативного значения.

Коэффициент промежуточной ликвидности на начало 2010 года составляет 1,05, на конец года понижается до 0,92, и хотя значение показателя находится в общепринятом диапазоне значений, оно значительно ниже нормативного значения, принятого в энергетике. Дебиторская задолженность по сравнению с 2008 и 2009 годом продолжает расти.

Коэффициент текущей ликвидности в норме для общепринятого значения показателя: на начало года он составляет 1,28, на конец – 1,24, но ниже значения принятого в энергетике. Это означает, что Предприятие платежеспособно, но для энергетической отрасли желательно большее значение коэффициента.

Кал (начало года) =(210 +0)/ 2312=0,09

Кал (конец года) = (828+0)/3011 = 0,27

Рассчитываем коэффициент промежуточной ликвидности на начало 2011 года и на конец:

Кпл (начало года) = (210+0+1911)/2312 = 0,92

Кпл (конец года) = (828+0+2069)/3011 = 0,96

Рассчитываем коэффициент текущей ликвидности на начало 2011 года и на конец:

Ктл (начало года) = 2857/2312 = 1,24

Ктл (конец года) = 3480/3011 = 1,14

Результаты расчетов коэффициентов приведены в таблице 5.

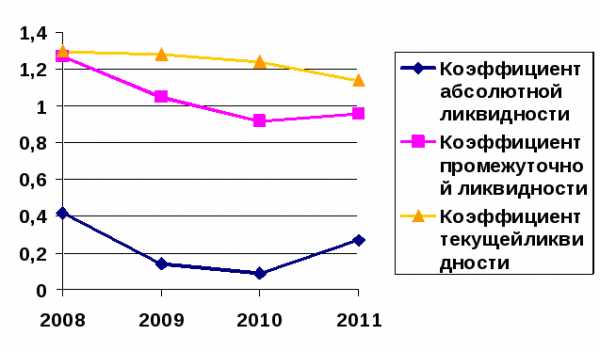

Динамика изменения коэффициентов ликвидности показана на рис 4.

По данным таблицы 5 можно сделать следующие выводы. Коэффициент абсолютной ликвидности на начало 2011 года составлял 0,09 и повысился до 0,27 к концу года, показатель в начале года был ниже нормативного значения, а к концу 2011 года оказался в нормативном диапазоне значений. Предприятие в начале года своевременно погашало лишь 9% своих текущих обязательств за счет готовых денежных средств, а к концу года 27%.

Коэффициент промежуточной ликвидности на начало 2011 года был равен 0,92, а к концу года повысился до 0,96, но он по прежнему ниже нормативного значения, принятого в энергетике. Данное значение показателя говорит о продолжающейся тенденции роста дебиторской задолженности и в 2011 году.

Коэффициент текущей ликвидности на начало 2011 года составлял 1,24, на конец – 1,14. Это значение показателя соответствует общепринятому значению, но ниже значения, принятого в энергетике. Предприятие в 2011 г. в полном объеме погашало краткосрочную задолженность за счет оборотных средств, но для энергетической отрасли желательно более высокое значение данного показателя.

Таким образом, по результатам расчета коэффициентов ликвидности за 2011 год можно сделать вывод, что Предприятие является платежеспособным, но есть проблемы с дебиторской задолженностью.

Таблица 5. Анализ коэффициентов ликвидности за 2008-2011г г.

Коэффициент | 2008 г | 2009 г | 2010 г | 2011 г | Нормативное значение Общепринятое/ принятое в энергетике | |||

на конец года | на начало года | на конец года | на начало года | на конец года | на начало года | на конец года | ||

Абсолютной ликвидности | 0,42 | 0,42 | 0,14 | 0,14 | 0,09 | 0,09 | 0,27 | 0,2-0,5/0,1-0,3 |

Промежуточной ликвидности | 1,27 | 1,27 | 1,05 | 1,05 | 0,92 | 0,92 | 0,96 | 0,8-1/2-3 |

Текущей ликвидности | 1,30 | 1,30 | 1,28 | 1,28 | 1,24 | 1,24 | 1,14 | 1-2/3-4 |

Рис. 4 Динамика изменения коэффициентов ликвидности

Различные показатели ликвидности не только дают характеристику устойчивого финансового состояния организации, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит данной организации, больше внимания уделяет коэффициенту промежуточной ликвидности. Покупатели и держатели акций в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности.

Оценка финансовой устойчивости организации по данным баланса

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить достаточно ли устойчива анализируемая организация в финансовом отношении.

Кавт = СК/А

Этот коэффициент свидетельствует о перспективах изменения финансового положения в ближайший период. Нормальное ограничение (оптимальная величина) этого коэффициента оценивается на уровне 0,5, т.е. КА ≥ 0,5, когда сумма собственных средств организации составляет 50% от суммы всех источников финансирования. Рост коэффициента отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования. Высокий уровень коэффициента автономии отражает стабильное финансовое положение предприятия, благоприятную структуру его финансовых источников и низкий уровень финансового риска для кредиторов. Такое положение является защитой от больших потерь в периоды депрессии и гарантией получения кредита для самого предприятия. При снижении уровня коэффициента автономии до значений, меньших, чем 0,5, вероятность финансовых затруднений возрастает. Достижение коэффициентом автономии значений 0,5 и выше означает, что предприятие может пользоваться заемным капиталом.

Коэффициент автономии показывает долю активов предприятия, сформированных за счет собственного капитала.

Кавт (конец года) = 282/1219 = 0,23

Коэффициент автономии на конец 2008 года 0,23, 23% активов сформировано за счет собственного капитала, это говорит о том, что Предприятие финансово зависимо, имеет нестабильное финансовое положение, неблагоприятную структуру финансовых источников и высокий уровень финансового риска для кредиторов.

Коэффициент финансовой зависимости показывает степень финансовой устойчивости. Рассчитываем коэффициент финансовой зависимости по формуле Кф.з = ЗК/СК (заемный капитал / собственный капитал)

Кф.з (конец года)=(0+937)/282=3,32

На конец 2008 года коэффициент финансовой зависимости составлял 3,32. Это говорит о том, что заемных средств в конце года у нас было больше чем собственных. Предприятие финансово неустойчиво и собственных средств у него меньше, чем заемных.

Кавт (начало года) = 282/1219=0,23

Кавт (конец года) = 611/2344 = 0,26

Коэффициент автономии на начало 2009 года составлял 0,23, а к концу он повышается до 0,26. Это говорит о том, что в начале года 23% активов было сформировано за счет собственных средств Предприятия, а к концу года их сформировано на 26%, это значит, что финансовое положение Предприятия несколько упрочняется, но этого значения все еще недостаточно для нормативного значения коэффициента.

Рассчитываем коэффициент финансовой зависимости в 2009 году:

Кф.з (начало года) = (0+937)/282=3,32

Кф.з (конец года)=(10+1723)/611=2,84

К концу 2009 года несколько снизился коэффициент финансовой зависимости, это положительный результат, хотя заемного капитала у Предприятия все равно много больше чем собственного.

Кавт (начало года) =611/2344=0,26

Кавт (конец года) = 645/2975 = 0,22

На начало 2010 года коэффициент автономии составлял 0,26, а к концу года понизился до 0,22, что означает, что на конец года всего 22% активов Предприятия было сформировано за счет собственного капитала. Это говорит о том, что Предприятие имеет нестабильное финансовое положение, неблагоприятную структуру финансовых источников и высокий уровень финансового риска для кредиторов.

Рассчитываем коэффициент финансовой зависимости в 2010 году:

Кф.з (начало года) = (10+1723)/611=2,84

Кф.з (конец года)=(18+2312)/645=3,61

Как на начало 2010 года, так и на конец года собственных средств у Предприятия недостаточно, к концу года доля заемных средств значительно возрастает, это говорит о том, что Предприятие финансово неустойчиво.

Кавт (начало года) = 645/2975=0,22

Кавт (конец года) = 654/3676 = 0,18

Коэффициент автономии на начало 2011 года составлял 0,22, а к концу он понизился до 0,18. Это говорит о том, что в начале года 22% активов было сформировано за счет собственных средств Предприятия, а к концу года всего 18%, это значит, что финансовое положение Предприятия ослабевает.

Рассчитываем коэффициент финансовой зависимости в 2011 году:

Кф.з (начало года) = (18+2312)/645=3,61

Кф.з (конец года)=(11+3011)/654=4,62

К концу 2011 года коэффициент финансовой зависимости значительно возрос, это отрицательный результат, Предприятие функционирует за счет заемного, а не собственного капитала в течение всех 4 лет.

Результаты расчета коэффициентов автономии и финансовой устойчивости за 2008-2011 годы представлены в таблице 6.

Таблица 6. Анализ коэффициентов финансовой устойчивости за 2008-2011 гг.

Коэффициент | 2008 г | 2009 г | 2010г. | 2011г. | Нормативное значение Общепринятое/ принятое в энергетике | |||

на конец года | на начало года | на конец года | на начало года | на конец года | на начало года | на конец года | ||

Автономии | 0,23 | 0,23 | 0,26 | 0,26 | 0,22 | 0,22 | 0,18 | 0,5-1/0,5-1 |

Финансовой зависимости | 3,32 | 3,32 | 2,84 | 2,84 | 3,61 | 3,61 | 4,62 | |

Как показывают данные, отрицательная динамика коэффициентов финансовой зависимости свидетельствует о низкой финансовой устойчивости организации. Расчет показателей показал, что Предприятие финансово несамостоятельно и находится в зависимости от кредиторов, инвесторов и других источников привлеченных средств.

studfiles.net

Значение слова «коэффицие́нт»

а, м.коэффиц[иэ́]нт

[co… с, вместе + efficiens действующий]

Воспроизвести аудиофайл

1. Показатель, выраженный относительными величинами и отражающий скорость развития какого-л. процесса, частоту возникновения явления, взаимосвязь качественно различных явлений, вариацию величин признака и т. п.

Коэффициент рождаемости. Коэффициент плотности населения. Высокий коэффициент эффективности. Вычислить зарплату с помощью коэффициента, соответствующего присвоенному разряду.

коридорный коэффициент

См. Коридорный1 (1 зн.).

коэффициент трофности

Биол.Отношение валовой продукции фотосинтеза в экосистеме к дыханию.

коэффициент увлажнения

Экол.Отношение годового количества осадков к годовой величине испаряемости для данного ландшафта.

2. Матем.Числовой или постоянный множитель одночлена или произведения вектора на число; множитель заранее оговоренного типа в произведении выражений.

Целые, дробные коэффициенты. Коэффициент многочлена. Коэффициент подобия. Коэффициенты а и b в уравнении равны единице. Линейное дифференциальное уравнение с переменными коэффициентами.

3. Физ.Величина, определяющая какое-л. свойство физического тела, механизма.

Кинетические, механические коэффициенты. Коэффициент теплопроводности.

коэффициент отражения

Безразмерная величина, равная отношению потока энергии отраженной волны к потоку энергии волны, падающей на поверхность раздела двух сред.

коэффициент поглощения

Величина, равная отношению потока излучения, поглощенного данным телом, к потоку излучения, упавшего на него.

коэффициент полезного действия

См. Действие (9 зн.).

коэффициент рассеяния

Величина, равная отношению потока излучения, рассеянного телом, к потоку излучения, упавшего на него.

4. Разг.Надбавка к заработной плате, компенсирующая тяжелые или ненормальные условия работы.

Коэффициент за вредность производства. Выплата северного коэффициента.

rus-gos.spbu.ru

Значение слова «Коэффициент» в 10 онлайн словарях Даль, Ожегов, Ефремова и др.

Поделиться значением слова:м. математ. число, на которое помножается другая величина; множитель, сомножитель (если их более одного).

КОЭФФИЦИЕНТ [эн], -а, м. 1. Числовой или буквенный множитель в алгебраическом выражении. 2. Относительная величина, определяющая свойство какого-н. процесса или устройства. К. трения. К. полезного действия (отношение количества полезной работы механизма, системы к количеству поглощаемой им энергии; спец.). Поправочный к. (устанавливаемый при поправках каких-н. величин; спец.). || прил. коэффициентный, -ая, -ое.

Ударение: коэффицие́нт м.

- Числовой или буквенный множитель в алгебраическом выражении.

- Число, на которое нужно помножить какую-л. величину, чтобы получить требуемую при данных условиях.

- Величина, определяющая какое-л. свойство физического тела.

КОЭФФИЦИЕ́НТ, см. КОЭФИЦИЕНТ» title=’что такое КОЭФИЦИЕНТ, значение слова КОЭФИЦИЕНТ в словаре Ушакова’>КОЭФИЦИЕНТ.

компонента, составляющая, член, множитель, фактор, отношение, пропорция, соотношение, степень, процент, показатель, индекс, параметр, характеристика; кпд

в статистике — показатель, выраженный относительными величинами. Отражает: скорость развития какого-либо явления (т. н. коэффициент динамики), частоту возникновения явления (напр., коэффициент рождаемости), взаимосвязь качественно различных явлений (напр., коэффициент плотности населения), степень использования материальных, трудовых или денежных ресурсов (напр., коэффициент эффективности), вариацию величин признака (напр., коэффициент ритмичности).—(от лат. co — совместно и efficiens — производящий), множитель, обычно выражаемый цифрами. Если произведение содержит одну или несколько переменных (или неизвестных) величин, то коэффициентом при них называют также произведение всех постоянных, в т. ч. и выраженных буквами. Многие коэффициенты в физических законах имеют особые названия, напр. коэффициент трения, коэффициент поглощения света.

кпд, множитель, показатель

коэффицие́нт,

коэффицие́нты,

коэффицие́нта,

коэффицие́нтов,

коэффицие́нту,

коэффицие́нтам,

коэффицие́нт,

коэффицие́нты,

коэффицие́нтом,

коэффицие́нтами,

коэффицие́нте,

коэффицие́нтах

{иэн}, а, м.

1. мат. Числовой множитель в алгебраическом выражении.

2. физ. Величина, определяющая какое-н. свойство физического тела, механизма. К. полезного дей-ствия (КПД).

3. Число, на которое нужно помножить какую-н. величину, чтобы получить искомую. Величину вашей зарплаты вы можете вычислить, умножив сумму минимального заработка на к., соответствующий вашему разряду.

4. разг. Надбавка к заработной плате, компенсирующая тяжелые или ненормальные условия труда.

Им платят северный к. Коэффициентный — относящийся к коэффициенту, коэффициентам.

glosum.ru

Экономический анализ влияния стабильности оборотных активов на платежеспособность организации

Библиографическое описание:

Сидельникова А. В. Экономический анализ влияния стабильности оборотных активов на платежеспособность организации [Текст] // Актуальные вопросы экономики и управления: материалы Междунар. науч. конф. (г. Москва, апрель 2011 г.).Т. I. — М.: РИОР, 2011. С. 205-210. URL https://moluch.ru/conf/econ/archive/9/371/ (дата обращения: 26.08.2019).

Несмотря на кажущуюся простоту задачи количественного измерения финансового благополучия организации, единого общепризнанного подхода к построению соответствующих алгоритмов оценки на сегодняшний день не существует. Показатели, включаемые в различные методики анализа, могут существенно варьировать как в количественном отношении, так и по методам расчета. При этом ориентация исключительно на формальные количественные оценки не вполне оправданна. Зачастую организации нуждаются в дополнительной информация о структуре, видах и состоянии, как активов, так и пассивов организации.

Необходимо отметить, что структура имущества, источников финансирования, как в целом, так и по отдельным видам и группам оказывает весомое воздействие на характеристику финансового благополучия любой организации.

Как показало исследование, структура оборотных средств оказывает непосредственное влияние на платежеспособность организации, которая в свою очередь является одной из основной характеристик финансового благополучия организации. При этом платежеспособность организации определяется с помощью специальных коэффициентов, учитывающих реальные и потенциальные финансовые ресурсы предприятия, соотношения между его обязательствами и денежными поступлениями, а также другими активами, как в краткосрочные, так и в долгосрочные периоды времени.

Мы согласны с мнением Г.В. Савицкой о том, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. В то время как существенные ее изменения говорят о нестабильной работе организации [1, с.463]. При этом в экономической литературе не встречается методики определения, как стабильности структуры оборотного капитала, так и анализа ее влиянии на отдельные характеристики финансового состояния организации.

Целью исследования является обоснование методики оценки стабильности структуры оборотных активов и выявление ее влияния на платежеспособность. Базой исследования послужила поквартальная отчетность производственной компании за 2007 -2009гг.

Для оценки существенности структурных различий в относительном выражении в международной аналитической практике широко применяются интегральные индексы А. Салаи и К. Гатева, учитывающие численность совокупности и количество выделенных групп в общем объеме изучаемого признака. С помощью данных показателей дается оценка динамики изменения структуры [2, с.21].

Интегральный коэффициент структурных сдвигов К. Гатева учитывает интенсивность изменений по отдельным группам и удельный вес групп в сравниваемых структурах:

, , (1)

- где: – удельные значения градаций двух структур.

Интегральный коэффициент структурных различий А.Салаи учитывает интенсивность изменений по отдельным группам, удельный вес групп в сравниваемых структурах, а также число групп:

(2)

- где:

– удельные значения градаций двух структур;

- – число градаций.

Также для оценки структурных сдвигов используют линейный и квадратический коэффициенты абсолютных структурных сдвигов, и квадратический коэффициент относительных структурных сдвигов (таблица 1).

По нашему мнению, интегральные коэффициенты структурных различий А. Салаи и К. Гатева обладают более совершенными аналитическими свойствами, чем линейный и квадратический коэффициенты абсолютных структурных сдвигов, а также квадратический коэффициент относительных структурных сдвигов, т. к. их значения варьируются в пределах от 0 до 1. Чем ближе к 0, тем меньше различия между признаками; чем ближе к 1, тем, соответственно, ощутимее различия между признаками в структуре.

Расчет индекса А. Салаи, тем не менее, имеет особенность, которую можно отнести к недостаткам, – его величина значительно меняется с изменением элементов, на которые делится совокупность.

Таблица 1

Коэффициенты структурных сдвигов оборотных активов организации за 2007 — 2009 г.

|

Сравниваемые отчетные периоды (кварталы) |

Интегральный коэффициент структурных различий А. Салаи |

Линейный коэффициент абсолютных структурных сдвигов, % |

Квадратический коэффициент абсолютных структурных сдвигов |

Квадратический коэффициент относительных структурных сдвигов |

|

1, 2007 – 2, 2007 |

0,544203466 |

3,55 |

0,045933031 |

0,562073754 |

|

2, 2007 – 3, 2007 |

0,298317643 |

2,05 |

0,034347095 |

0,223399834 |

|

3, 2007 – 4, 2007 |

0,572735394 |

3,69 |

0,055508582 |

0,381098337 |

|

4, 2007 –1, 2008 |

0,355735649 |

2,06 |

0,03297391 |

0,211203891 |

|

1, 2008 – 2, 2008 |

0,203989026 |

3,96 |

0,065615424 |

0,296930241 |

|

2, 2008 – 3, 2008 |

0,338095968 |

2,88 |

0,045767366 |

0,449342308 |

|

3, 2008 – 4, 2008 |

0,23565025 |

3,27 |

0,049065348 |

0,230388751 |

|

4, 2008 – 1, 2009 |

0,26178401 |

1,58 |

0,023758086 |

0,17393366 |

|

1, 2009 – 2, 2009 |

0,473902516 |

4,40 |

0,06597241 |

1,027526754 |

|

2, 2009 – 3, 2009 |

0,599580044 |

4,95 |

0,078256888 |

0,496981923 |

|

3, 2009 – 4, 2009 |

0,583380263 |

3,25 |

0,049501804 |

1,958580784 |

Таким образом, дальнейший анализ состояния оборотных активов организации проведен на основе данных, рассчитанных с использованием интегрального коэффициента структурных сдвигов К.Гатева, который, в свою очередь, выявил вариабельность структуры оборотных активов в течение анализируемого периода (таблица 2).

Таблица 2

Значения интегрального коэффициента структурных сдвигов К.Гатева за анализируемый период

|

Сравниваемые отчетные периоды (кварталы) |

Значение показателя |

|

1, 2007 – 2, 2007 |

0,094912692 |

|

2, 2007 – 3, 2007 |

0,071538027 |

|

3, 2007 – 4, 2007 |

0,118252794 |

|

4, 2007 –1, 2008 |

0,071985393 |

|

1, 2008 – 2, 2008 |

0,145424984 |

|

2, 2008 – 3, 2008 |

0,107557251 |

|

3, 2008 – 4, 2008 |

0,109819531 |

|

4, 2008 – 1, 2009 |

0,050987819 |

|

1, 2009 – 2, 2009 |

0,148176693 |

|

2, 2009 – 3, 2009 |

0,17769436 |

|

3, 2009 – 4, 2009 |

0,106666506 |

Следовательно, для определения степени влияния вариабельности структуры оборотных активов на платежеспособность организации необходимо сопоставить полученные значения интегрального коэффициента К. Гатева с полученными значениями коэффициента текущей ликвидности (таблица 3).

Таблица 3

Значения коэффициента текущей ликвидности за анализируемый период

|

Сравниваемые отчетные периоды (кварталы) |

Значение показателя |

|

1, 2007 |

2,908186 |

|

2, 2007 |

2,51774564 |

|

3, 2007 |

2,88202469 |

|

4, 2007 |

2,69563316 |

|

1, 2008 |

2,46095249 |

|

2, 2008 |

2,35724686 |

|

3, 2008 |

3,08846442 |

|

4, 2008 |

5,03536184 |

|

1, 2009 |

4,30538556 |

|

2, 2009 |

3,62850726 |

|

3, 2009 |

2,94081085 |

|

4,2009 |

5,36751018 |

При сопоставлении полученных значений показателя текущей ликвидности с коэффициентами К.Гатева и отображении двух соответствующих графиков на одной плоскости, была отмечена следующая тенденция — с ростом нестабильности структуры оборотных активов происходит уменьшение коэффициента текущей ликвидности (рисунок 1).

Рисунок 1 – Сопоставление показателей текущей ликвидности с интегральным коэффициентом К.Гатева

Далее была определена степень зависимости между двумя данными показателями с помощью корреляционно-регрессионного анализа.

Рассчитанные нарастающим итогом коэффициенты корреляции показали тенденцию увеличения зависимости между структурными сдвигами оборотных активов и текущей ликвидностью организации. При этом отрицательные значения корреляции свидетельствуют об обратной зависимости между анализируемыми показателями.

Необходимо отметить, что в настоящее время сложно представить анализ экономических явлений без применения эконометрических моделей. Помимо того, регрессионный анализ является наиболее изученным разделом эконометрического моделирования и зарекомендовал себя как достаточно эффективный инструмент решения различных экономических задач [3, с.177]. При этом, по нашему мнению, что для обработки различных экономических результатов целесообразнее использовать так называемые точечные диаграммы (или, другими словами, экстраполяцию, к которой относят линейную, полиномиальную, логарифмическую, экспоненциальную и степенную линию тренда. При этом полиномиальная линия тренда используется для описания величин, попеременно возрастающих и убывающих, и является наиболее достоверной, т. к. способствует определению специального доверительного интервала (т. е. интервала, в котором с заданной вероятностью будут находиться рассматриваемые параметры). Степень полинома определяется количеством экстремумов (максимумов и минимумов) кривой.

Для того чтобы убедиться в правильности выбранного коэффициента структурных различий была определена корреляция между различными показателями структурных сдвигов и коэффициентом текущей ликвидности. Максимальная корреляция была выявлена относительно квадратического коэффициента относительных структурных сдвигов (таблица 4).

Таблица 4

Значения показателя корреляции между коэффициентами структурных различий и коэффициентами текущей ликвидности

|

Показатели структурных сдвигов |

Рассчитанные значения корреляция |

|

Интегральный коэффициент структурных сдвигов К.Гатева |

-0,140590484 |

|

Интегральный коэффициент структурных различий А.Салаи |

-0,023716347 |

|

Линейный коэффициент абсолютных структурных сдвигов |

-0,132473346 |

|

Квадратический коэффициент абсолютных структурных сдвигов |

-0,157164909 |

|

Квадратический коэффициент относительных структурных сдвигов |

0,524383853 |

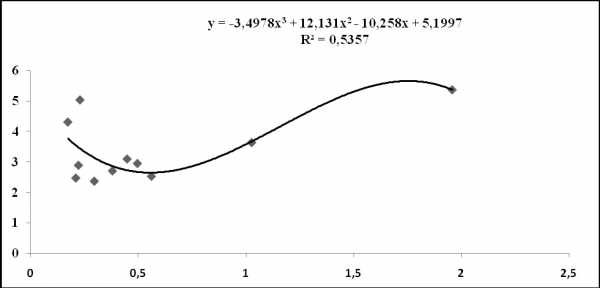

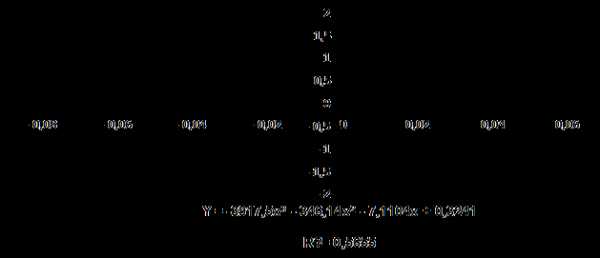

Построенная полиномиальная модель третьей степени, которая наиболее точно описывает взаимосвязь коэффициента текущей ликвидности и квадратический коэффициент относительных структурных сдвигов за весь период, оказалась не значима (рисунок 3).

Рисунок 3 — Полиномиальное уравнение зависимости показателя текущей ликвидности от квадратического коэффициента относительных структурных сдвигов

Таким образом, нами была доказана целесообразность использования при анализе влияния структуры оборотных активов на платежеспособность организации интегрального коэффициента структурных сдвигов К. Гатева. При этом в ходе регрессионного анализа было выявлено, что все модели зависимости коэффициента текущей ликвидности от структурных сдвигов оборотных активов организации незначимы.

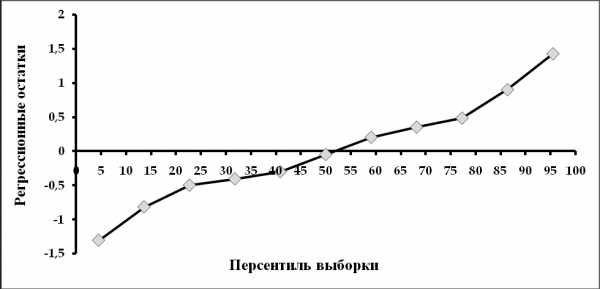

Однако, посредством очищения от линейного тренда

обоих параметров и определении на регрессионных остатках корреляции,

нами была получена умеренная общая корреляция, при этом направление

связи – обратное. Остатки были получены из разности прогнозных

и фактических данных (таблица 5). При этом распределение полученных

показателей поддается объяснению в рамках нормального вероятностного

закона, что, в свою очередь, позволяет оценить степень их

взаимозависимости (рисунок 4).

Рисунок 4 – График нормального распределения полученных показателей

Следует отметить, что регрессионные остатки являются расчетной величиной, определяемой при построении регрессии. Анализ регрессионных остатков необходим для проверки адекватности построенной модели, т.е. для объективной оценки полученной модели. Отклонение отдельной точки от линии регрессии (от наилучшего предсказанного значения) называется остатком.

Таблица 6

Сопоставление фактических и прогнозных данных исследуемой организации

|

Интегральный коэффициент К.Гатева |

Коэффициент текущей ликвидности |

||||

|

Фактические значения |

Прогнозные значения |

Регрессионные остатки |

Фактические значения |

Прогнозные значения |

Регрессионные остатки |

|

0,094912692 |

0,086839391 |

0,008073301 |

2,908186 |

2,314077961 |

0,203667679 |

|

0,071538027 |

0,091344532 |

-0,019806505 |

2,51774564 |

2,529074059 |

0,352950631 |

|

0,118252794 |

0,095849673 |

0,022403121 |

2,88202469 |

2,744070157 |

-0,04843699 |

|

0,071985393 |

0,100354814 |

-0,028369421 |

2,69563316 |

2,959066254 |

-0,49811376 |

|

0,145424984 |

0,104859955 |

0,04056503 |

2,46095249 |

3,174062352 |

-0,81681549 |

|

0,107557251 |

0,109365096 |

-0,001807844 |

2,35724686 |

3,38905845 |

-0,30059403 |

|

0,109819531 |

0,113870236 |

-0,004050706 |

3,08846442 |

3,604054548 |

1,431307292 |

|

0,050987819 |

0,118375377 |

-0,067387558 |

5,03536184 |

3,819050646 |

0,486334914 |

|

0,148176693 |

0,122880518 |

0,025296175 |

4,30538556 |

4,034046743 |

-0,40553948 |

|

0,17769436 |

0,127385659 |

0,050308701 |

3,62850726 |

4,249042841 |

-1,30823199 |

|

0,106666506 |

0,1318908 |

-0,025224294 |

2,94081085 |

4,464038939 |

0,903471241 |

При анализе регрессионных остатков с использованием

достигаемого уровня значимости нами было получено полиномиальное

уравнение 3 степени Y = -3917,5х — 346,14х

— 346,14х -

7,1104х + 0,3241: с вероятностью 89% значение показателя текущей

ликвидности на 56% зависит от изменения структуры оборотных активов,

выровненного по линейному тренду (рисунок 5). При этом корреляция в

динамике также возросла. Это доказывает, что при увеличении

стабильности структуры оборотного капитала наблюдается повышение

степени платежеспособности организации.

-

7,1104х + 0,3241: с вероятностью 89% значение показателя текущей

ликвидности на 56% зависит от изменения структуры оборотных активов,

выровненного по линейному тренду (рисунок 5). При этом корреляция в

динамике также возросла. Это доказывает, что при увеличении

стабильности структуры оборотного капитала наблюдается повышение

степени платежеспособности организации.

Рисунок 5 — Полиномиальное уравнение зависимости показателя текущей ликвидности от структурных изменений оборотных активов.

Таким образом, результаты разработанной методики позволяют судить о наличии связи между структурными изменениями оборотных активов и динамикой платежеспособности организации, определенной в данном случае по коэффициенту текущей ликвидности. В частности, методика выявила, что увеличение вариации структуры оборотных активов ведет к снижению степени платежеспособности организации. Необходимо отметить, что данная методика также может быть применена и к установлению степени влияния структурных изменений оборотного капитала на ряды динамики всевозможных показателей финансового состояния организации.

Литература:

Савицкая Г.В. Экономический анализ: учебник – 2-е изд., испр. и доп. – М.: Новое издание, 2005. – 651 с.;

Кучмаева О.В. Социальная статистика: Учебно-практическое пособие / О.В. Кучмаева, Е.А. Егорова, Т.А. Иванова – М.: МЭСИ, 2003. – 130 с.;

Елисеева И.И. Эконометрика: учебник / И.И. Елисеева, С.В. Курышева, Т.В. Костеева и др. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 576 с.

Основные термины (генерируются автоматически): текущая ликвидность, квадратический коэффициент, интегральный коэффициент, сдвиг, платежеспособность организации, оборотный капитал, актив, оборотный актив организации, значение показателя, анализируемый период.

Похожие статьи

Оценка ликвидности и платежеспособности предприятия

Абсолютная ликвидность, обязательство, коэффициент, актив, быстрая ликвидность, ликвидность, платежеспособность, способность предприятия, средство, текущая ликвидность. Анализ платежеспособности организации | Статья в журнале…

Анализ платежеспособности организации | Статья в журнале…

актив, обязательство, текущая ликвидность, текущая платежеспособность, пассив, абсолютная ликвидность, ликвидность Баланса, коэффициент, конец периода, функционирующий капитал.

Анализ показателей эффективности использования оборотных…

Коэффициент текущей ликвидности. Общая сумма ликвидных оборотных средств / Краткосрочные обязательства (Краткосрочные кредиты и займы + Кредиторская задолженность). 0,25. Значение показателей ликвидности и платежеспособности…

Оценка влияния факторов на выбор модели финансирования…

актив, обязательство, текущая ликвидность, текущая платежеспособность, пассив, абсолютная ликвидность, ликвидность Баланса, коэффициент, конец периода, функционирующий капитал.

Факторный анализ ликвидности денежных средств…

Показатель. Коэффициент текущей ликвидности (общий коэффициент покрытия).

Статистический анализ ликвидности активов организации. Рис. 1. Регрессионный анализ коэффициентов ликвидности ЗАО «САЛМЫШ».

Соотношение понятий «платежеспособность» и «ликвидность»

актив, обязательство, текущая ликвидность, текущая платежеспособность, пассив, абсолютная ликвидность, ликвидность Баланса, коэффициент, конец периода, функционирующий капитал.

Управление оборотными активами на основе укрепления…

Представлены результаты расчетов показателей ликвидности, абсолютных и относительных показателей финансовой устойчивости. Ключевые слова: оборотные активы, финансовая устойчивость, ликвидность. Управление оборотными активами на предприятии является…

Анализ показателей ликвидности и устойчивости предприятия…

Значение показателя в отчетном периоде. Абсолютное. изменение. Показатели ликвидности. 1. Коэффициент абсолютной ликвидности. Наиболее ликвидные активы (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства.

Значение показателей ликвидности и платежеспособности…

Значение показателей ликвидности и платежеспособности предприятия в условиях ужесточения требований к оценке его кредитоспособности.

коэффициент текущей ликвидности (отношение оборотных средств к краткосрочным обязательствам)

moluch.ru

Коэффициент автономии. Формула по балансу. Пример расчета для ОАО «Северсталь»

Рассмотрим коэффициент автономии (другое его название коэффициент финансовой независимости), входящий в группу коэффициентов финансовой устойчивости предприятия. Как вы, наверное, помните, есть четыре группы финансовых коэффициентов: ликвидности, рентабельности, деловой активности и финансовой устойчивости. Вот этот коэффициент относится к последней группе. Сразу необходимо уточнить различие между группами ликвидности и финансовой устойчивости, так как зачастую их путают. Ключевая разница заключается в разной оценке платежеспособности предприятия, так коэффициенты из группы ликвидности оценивают краткосрочную платежеспособность, а коэффициенты из группы финансовой устойчивости – долгосрочную платежеспособность предприятия.

Рассмотрим коэффициент автономии (финансовой независимости) по следующей схеме: сначала расскажем о его экономическом смысле, потом приведем формулу расчета, затем рассмотрим пример для предприятия России ОАО «Северсталь» и не забудем сказать про нормативные значения.

Коэффициент автономии (финансовой независимости). Экономический смысл

Коэффициент автономии (аналог: финансовой независимости) — это показывает степень независимости предприятия от кредиторов. Коэффициент показывает отношение собственного капитала к общей сумме активов, тем самым показывая долю собственных средств в общей структуре активов (куда входят и собственные средства и заемные). Если коэффициент автономии имеет низкие значения, это говорит о том, что предприятие финансово неустойчиво (зависимо от кредиторов).

Где используется коэффициент автономии?

Коэффициент автономии (финансовой независимости) используется в анализе финансового состояния предприятия арбитражными управляющими согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

Таким образом, данный коэффициент используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими.

Синонимы коэффициента автономии

Перечислим синонимы коэффициента автономии, используемые другими авторами.

Финансовой независимости,

Коэффициент концентрации собственного капитала,

Коэффициент собственности,

Коэффициент независимости,

Equity to Total Assets,

EQ/TA.

По сути, все перечисленные выше названия это один коэффициент автономии, но зачастую в литературе он называется по-разному.

Коэффициент автономии (финансовой независимости). Формула расчета по балансу и МСФО

Перейдем к рассмотрению формулы расчета коэффициента автономии, которая будет иметь следующий вид:

Коэффициент автономии (финансовой независимости) = Собственный капитал/Активы = стр.1300/стр.1600

Стр.1300 – сумма всех собственных средств,

Стр.1600 – сумма всех активов.

По старому бухгалтерскому балансу (до 2011 года) коэффициент автономии определялся исходя из формулы:

Коэффициент автономии = стр.490/стр.700

В иностранной литературе коэффициент автономии будет иметь следующий вид:

EtTA = EC/TA

где:

EC (Equity Capital) – собственный капитал предприятия;

TA (Total Assets) – сумма активов.

Другие похожие на коэффициент автономии показатели

В мировой практике финансового анализа используется коэффициент финансовой зависимости (Debt ratio), который обратен по смыслу коэффициенту автономии (финансовой независимости). Коэффициент автономии (финансовой независимости) и коэффициент финансовой зависимости похожи, так как в обоих случаях используется собственный и заемный капитал.

Формула расчета коэффициента финансовой зависимости имеет следующий вид:

Коэффициент финансовой зависимости (Debt ratio) = Обязательства/Активы

Согласно Приказу Минрегиона РФ от 17.04.2010 № 173 (пункт 8.2.1.2) коэффициент финансовой зависимости имел следующую формулу расчета по старой РСБУ:

Коэффициент финансовой зависимости = (стр.590+ стр.690 – стр.630 – стр.640- стр.650) / (стр.700)

По новой форме бухгалтерского баланса формула приобретает следующий вид:

Коэффициент финансовой зависимости = (стр. 1400 + стр. 1500 — стр. 1530 — стр. 1540) / стр. 1700

Публичной бухгалтерской отчетности (Баланса и Отчета о прибылях и убытках) хватит, чтобы рассчитать данный коэффициент.

По постановлению Правительства рекомендуемое значение данного коэффициента должно быть меньше 0,8.

Другой финансовый коэффициент похожий на коэффициент автономии является коэффициент финансового левериджа (Debt to equity ratio). Данный показатель рассчитывается по следующей формуле:

Коэффициент финансового левериджа = Обязательства/Собственный капитал

Данный коэффициент также как коэффициент автономии и коэффициент финансовой зависимости показывает соотношение между собственными и заемными средствами. Рекомендуемым и оптимальным для российской действительности значение данного коэффициента равное – 1.

Коэффициент финансовой автономии. Пример расчета для ОАО «Северсталь»

| Давайте для ясности рассмотрим расчет коэффициента автономии для отечественного предприятия. Будем рассматривать предприятие из отрасли черной металлургии ОАО «Северсталь» (производит сталь, трубы и тд.). |

Чтобы рассчитать коэффициент автономии, нам нужен баланс предприятия. Рекомендую брать финансовые данные с сайта InvestFunds. Возьмем баланс за 4 отчетных периода: 3 и 4 кварталы 2013 года и первые два квартала 2014 года. Картинку с импортированным балансом ОАО «Северсталь» расположена ниже. Уточню, что отчетность предоставлена по РСБУ (российская система бухгалтерского учета).

Расчета коэффициента автономии для ОАО «Северсталь»

Коэффициент автономии 2013-3 = 187646670/396107499 = 0,47

Коэффициент автономии 2013-4 = 191002492/399926531 = 0,47

Коэффициент автономии 2014-1 = 181977490/391313809 = 0,46

Коэффициент автономии 2014-2 = 192818659/387994606 = 0,5

Коэффициент автономии для ОАО «Северсталь» сильно не изменялся на протяжении всех четырех анализируемых периодов. Можно сделать вывод о стабильном финансовом состоянии предприятия.

Коэффициент автономии (финансовой независимости). Норматив

В России коэффициент автономии имеет нормативное значение равное >0,5. Оптимальное значение в диапазоне от 0,6-0,7. К примеру, в иностранных источниках нормативное значение у данного коэффициента в США и в Европе равно 0,5, в Южной Корее – 0,3. Коэффициент автономии следует рассматривать в соотношении с предприятиями одной отрасли. Это позволит более точно определить свое место в общей системе схожих предприятий. Так как нормативные значения, предложенные выше лишь общие рекомендации.

Резюме

Подведу итоги анализа коэффициента автономии (финансовой независимости). Он является важным коэффициентом, который отражает финансовую устойчивость предприятия, обязателен для вычисления и дальнейшего анализа. Используется он, как правило, финансовыми аналитиками и арбитражными управляющими. Показывает независимость предприятия от кредиторов (внешних заемных средств).

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru